RC #18 : La "chute des valorisations" : crise ou retour à la normale ?

Reflexion Capital Newsletter

Le monde bouge plus vite qu’on ne le pense, et plus particulièrement dans le financement et les typologies de sortie des sociétés tech/digitales.

Avant de parler du phénomène de baisse des valorisations dans le secteur, intéressons-nous à nouveau à ce qui est désormais une tendance de fonds : le nombre croissant de sorties de sociétés initialement financées par des VC auprès d’acteurs du Private Equity.

Fin octobre, les Echos reprenaient un rapport de la banque d’affaires Clipperton qui s’intéressait à l’accélération des exit type Private Equity. Il y a encore quelques années, une société financée par un VC n’avait que deux options de sortie crédibles : la cession industrielle ou l’IPO (cette dernière demeurant une rareté sur le marché français).

À titre d’exemple, entre 2006 et 2010, les sorties auprès d’acteurs du Private Equity ne représentaient que 8% des sorties de sociétés financées par des VC. Elles pèsent pour près d’un quart depuis 2021 !

C’est ce que je pressentais en 2019 à la création de Reflexion Capital, et ce qui se confirme actuellement.

La montée en puissance des fonds de PE auprès des start-up s’explique par plusieurs raisons convergentes :

des conditions de marché favorables aux levées de fonds de PE (186 Mds$ de liquidité en Europe en 2022 vs 14 Mds$ en 2011) et donc un besoin pour ces fonds de déployer sur des nouvelles stratégies,

une explosion de la tech dans quasi tous les secteurs de l’économie et un intérêt accru des investisseurs pour l’innovation,

une régularité dans les sorties type LBO que l’on retrouve moins avec l’IPO et ses fluctuations de marché ou avec la cession auprès d’industriels souvent intéressés par une seule techno ou une base de clients.

En outre, selon le journaliste, trois critères financiers doivent être remplis pour espérer faire partie des élus : croissance, rentabilité et rétention clients.

Cela n’est pas loin de rappeler la thèse d’investissement de notre fonds (toujours ouvert à la souscription => parlons-en 😉 ).

Dans cette newsletter, je vous parle également :

de nos statistiques deal flow ainsi que les opportunités chaudes du moment

de plusieurs articles ou thèmes qui nous ont marqués :

les défis à venir concernant la liquidité des fonds de PE ;

la chute des valorisations : crise ou retour à la normale ?

le principe du management package mis à rude épreuve par l’administration fiscale ;

sans oublier notre recommandation artistique du mois : l’exposition dédiée à Mark Rothko à la Fondation Louis Vuitton.

Bonne lecture !

Nicolas

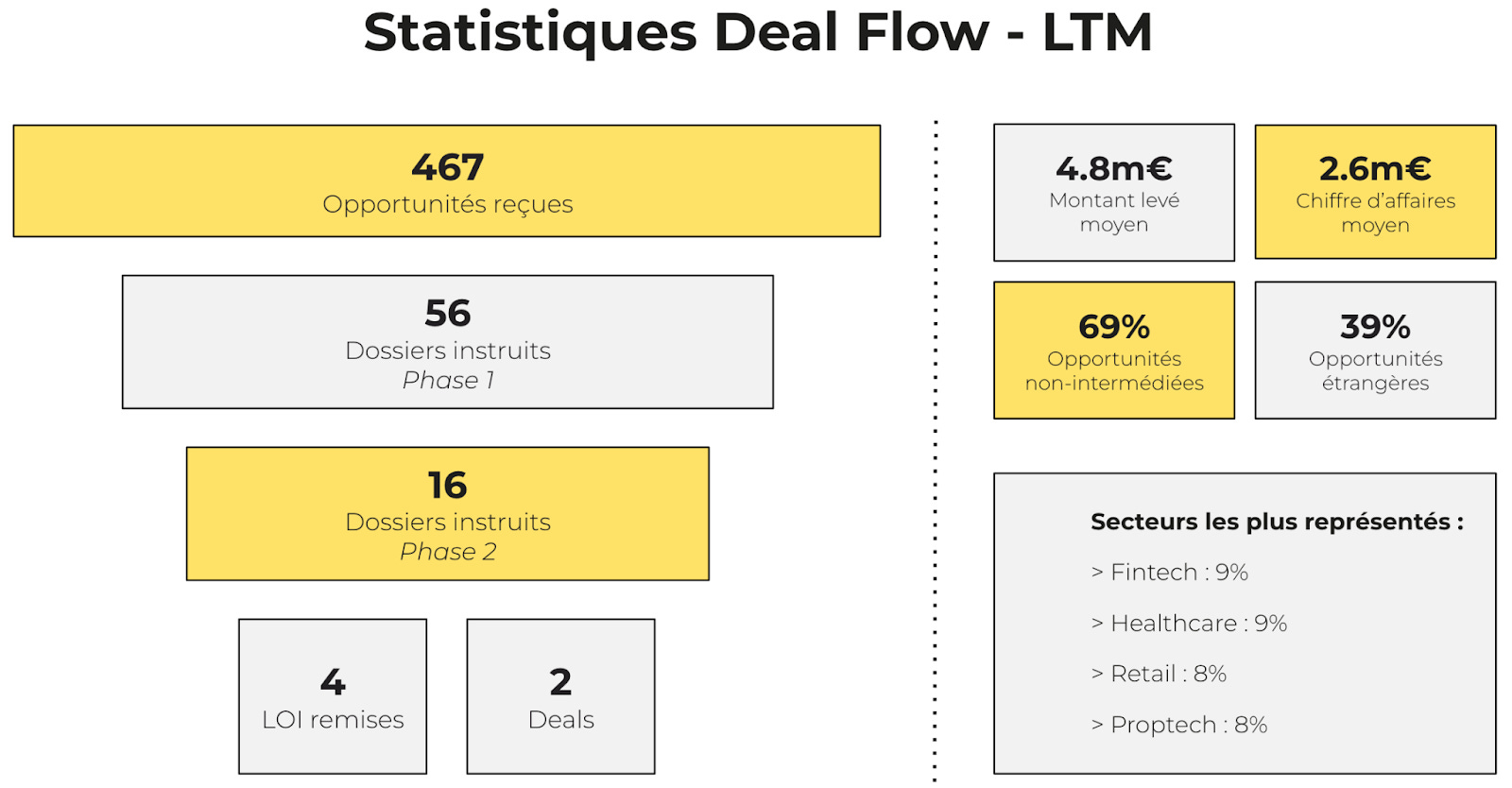

Statistiques Deal Flow (LTM)

Nous avons déjà remis 4 LOI, réalisé deux investissements (dont un club deal dans le secteur des datacenters dont nous vous parlerons prochainement), et sommes actuellement en discussions avancées sur 3 nouveaux dossiers :

Une solution technologique pour faciliter les achats de prestations intellectuelles dans les grands groupes : centralisation des achats, gestion de l’administration, compliance, paiements… (c. 2,1m€ de CA).

Une plateforme s’appuyant sur l’IA pour améliorer l’expérience client dans le e-commerce (c.2m€ de CA).

Une opportunité de build-up/fusion entre deux acteurs proposant des solutions d’intelligence collective au sein des entreprises ou collectivités publiques (c. 7m€ de CA).

Les défis de la liquidité des fonds de PE

Les chiffres du PE pour l’année 2023 commencent à se dessiner, mettant en évidence des défis de liquidité importants. Contrairement à 2022, où nous avions enregistré un total de 1455 sorties, cette année ne compte que 775 sorties à ce jour, soit seulement 53% du volume de l'année précédente.

Face à cette situation, les fonds de PE sont contraints de réinventer leurs stratégies de liquidité des sociétés en portefeuille. L'exemple du fonds suédois EQT est particulièrement intéressant dans l'article de Pitchbook. Le fonds a proposé à ses investisseurs un système de transaction secondaire en interne, en d’autres termes un LP historique peut racheter en direct des parts détenues par le fonds. Cependant, cette initiative soulève des interrogations :

- Quel est le bon prix de rachat des actions sur le marché secondaire ? Le multiple réalisé doit satisfaire les LP sortants tout en garantissant que l’offre attire des acquéreurs.

- Comment se déroulerait la gestion opérationnelle des actifs ? Ces investisseurs financiers ont-ils les capacités nécessaires pour gérer et superviser directement leurs actifs ?

- Sauront-ils orchestrer leur propre liquidité à terme ?

Ces interrogations sont légitimes et montrent qu'il est crucial de trouver de nouvelles stratégies de liquidité pour garantir la durabilité des investissements.

Retour à la normale ou crise du private equity ?

Ivan partageait la semaine dernière sur Linkedin le dernier rapport de Translink sur la valorisation des sociétés du secteur SaaS. Il en profitait pour rappeler l’importance de la fameuse “rule of 40” en soulignant l’impact direct du taux de croissance ET de la marge d’EBITDA sur le multiple de valorisation EV/Sales des sociétés du secteur.

Ce rapport met également en avant l’évolution des valorisations des entreprises SaaS au cours des dernières années. Sammy Abdullah, fondateur de Blossom Street Ventures (fonds de VC américain), souligne que la situation actuelle, que certains qualifient de “crise”, est en réalité davantage un retour à la normale, de nature à rassurer les investisseurs plutôt que de les inquiéter.

L’avant et l’après Covid sont finalement assez similaires (la période Covid apparaissant clairement comme une anomalie). Les multiples de valorisation se rapprochent désormais des moyennes long terme.

Le rapport met également en lumière le rapprochement entre les valorisations des entreprises américaines et européennes. Cette convergence suggère une harmonisation des dynamiques de marché entre les deux continents et suscite des discussions animées chez des fonds de private equity.

D’après vous, sommes-nous vraiment en train de vivre une “chute des valos” ou un simple retour à la normale ?

L'art d'éviter de "Payer pour Voir" dans les fonds d'investissement

Les management package, souvent désignés par “manpack” sont un dispositif par lequel le fonds d’investissement entré au capital d’une société rétrocède, à la sortie, une partie de la plus-value aux personnes clés de ladite société.

L’idée est d’aligner les intérêts entre le management de l’entreprise et les investisseurs. Plus le management sort sur un bon multiple ses investisseurs, plus il est récompensé en se reluant au capital de son entreprise. C’est une prime au succès.

De l’autre côté, ce dispositif permet à l’investisseur de ne pas “payer pour voir”, mais plutôt de rétrocéder une part généreuse en cas d’atteinte d’une certaine performance.

Cela reflète bien le mindset de Reflexion Capital : contrairement aux autres fonds sur notre segment, nous mettons systématiquement en place un management package dont le seuil de déclenchement commence généralement à un multiple de 3x pour une rétrocession du capital pouvant dans certains cas atteindre progressivement jusqu’à 20%, en cas de très forte surperformance.

Cette pratique est cependant sous pression, notamment depuis 2021. L’article de CFNews détaille la position du Conseil d’Etat qui souhaiterait requalifier le management package en salaire. En d’autres termes, il souhaite définir les gains liés au manpack comme un gain en salaire et non en capital. Cette décision aurait une incidence majeure sur la fiscalité sous-jacente. La Cour de Cassation a rendu un jugement intermédiaire soutenant la position du Conseil d’Etat.

La profession (fonds, banques, cabinets d’avocat) s’organise pour trouver une parade fiscale à cet outil qui favorise l'entrepreneuriat et l’investissement en général, comme nous le rappelle Marine Valot de MBA Capital.

Chez Reflexion, nous structurons nos manpack avec des BSPCE. Ces derniers ayant un prix d’exercice correspondant à notre prix d’entrée, le management doit investir à terme un montant non négligeable pour exercer ses actions et donc réaliser sa plus-value. Cela devrait rendre plus compliqué sa requalification en salaire par l’administration fiscale.

Et vous, que pensez-vous de la position de l’administration fiscale ?

Mark Rothko, à la FLV

Nos recommandations artistiques continuent et cette fois-ci c’est à la Fondation Vuitton, à Paris, que nous conseillons de vous rendre.

La Fondation présente la première rétrospective en France consacrée au peintre américain Mark Rothko depuis celle de 1999. Plus de 115 œuvres du monde entier (National Gallery of Art de Washington, Tate de Londres ou encore des collections privées internationales) sont exposées jusqu’à début avril 2024.

Si l’esprit des masses chromatiques rectangulaires arrive rapidement dans sa carrière, Rothko nous laisse apercevoir, au fil des salles, un jeu très équilibré entre couleurs vives et couleurs sombres.

Nos deux autres recommandations du moment sont Paris Photo (qui se termine ce dimanche 12 novembre au Grand Palais Éphémère) et l’exposition Picasso au Centre Pompidou. Cette dernière met en avant les milliers de dessins de Picasso, moins connus du grand public. Vous y verrez également des vidéos de Picasso en train de peindre sur un miroir avec une facilité déconcertante…

Toute l’équipe Reflexion Capital vous remercie pour la lecture, pour les échanges réguliers et vous dit à très vite !

Nicolas Meunier

nicolas@reflexion.capital

Si vous souhaitez vous désinscrire de cette newsletter : cliquez sur ce lien

| Un article invité par

|

| Un article invité par

|

Merci à Reflexion Capital pour cette newsletter