RC #19 : croissance rentable vs. croissance à tout prix : l’exemple édifiant des néo-syndics

Reflexion Capital Newsletter

Tout le monde s’interroge depuis plus d’un an maintenant sur la façon de financer l’innovation, et la pertinence du financement souvent “agressif” du capital risque (VC), en particulier pour financer des logiciels/plateformes orientés “service”.

Le placement en redressement judiciaire la semaine dernière de Bellman, principal concurrent de notre participation Homeland dans le secteur des néo-syndics, nous offre l’opportunité de comparer deux approches de financement diamétralement opposées, et les conséquences sur la trajectoire de ces deux sociétés financées par des capitaux privés.

Les deux rivaux partageaient la même volonté de moderniser un marché mature et peu transparent en apportant une meilleure expérience à leurs clients, les copropriétaires. Pour cela, ils avaient chacun développé leur propre plateforme technologique, permettant notamment d’automatiser une grande partie des tâches à faible valeur ajoutée du métier de syndic.

En février 2022, quand Homeland levait 5m€ après un tour de seed de seulement 600k€, Bellman levait 11m€ après avoir levés 6m€ en seed/sérieA. Pourtant, les deux sociétés avaient à peu près le même nombre de lots sous gestion, et donc le même chiffre d’affaires. Quand Bellman, financée depuis le début par des fonds VC, poursuivait une stratégie dogmatique uniquement basée sur une croissance organique agressive très consommatrice de cash (marketing/communication), les fondateurs de Homeland, plus pragmatiques et adeptes de la croissance équilibrée, partaient sur i) une stratégie de croissance externe soutenue car le marché est très fragmenté (+300.000 syndics professionnels en France) , combinée à ii) une croissance organique plus mesurée (seules 5% des copropriétés changent de syndic chaque année…).

Une stratégie uniquement basée sur la croissance organique financée à grand coup de cash pour faire reculer la concurrence, nous était apparue dès le début comme inefficiente, voire inadaptée pour un marché très orienté service et proximité, qu’un logiciel/plateforme aussi performant soit-il, ne peut remplacer. C’est d’ailleurs la principale raison de la chute de Bellman.

Pendant ce temps-là, Homeland a triplé de taille avec un CA qui dépassera 10m€ cette année, une rentabilité qui progresse chaque mois et une opération de refinancement en dette privée/LBO en ligne de mire.

C’est à se demander si la réussite de la transformation digitale d’un secteur ne passe pas par une forme de “changement dans la continuité” ?!

Dans cette newsletter, je vous parle également :

de nos statistiques deal flow ainsi que les opportunités chaudes du moment

de plusieurs articles ou thèmes qui nous ont marqués :

la fin de l’ère de l’hyper-croissance des modèles SaaS ;

les tendances 2024 avec l’IA sur le devant de la scène ;

le Pacte Dutreil et ses avantages dans le cadre d’un LBO ;

sans oublier notre recommandation artistique du mois : l’exposition de photographies sociales au Musée des Arts Décoratifs.

Bonne lecture !

Nicolas et toute l’équipe Reflexion Capital

Statistiques Deal Flow (LTM)

La suite de cette section et les précisions sur notre deal flow actuel sont réservées à nos abonnés. Contactez-nous pour davantage d’informations.

Assurer le pivot des sociétés SaaS vers la rentabilité au détriment de l’hyper-croissance

2019 marque les débuts de Reflexion Capital et de sa stratégie d'investissement centrée sur la croissance rentable dans la tech, dont L'article publié par BCG Partners vient appuyer la pertinence. En effet, les valorisations exorbitantes des sociétés SaaS et l'accès (trop) facile au capital au cours des dernières années n'ont pas été bénéfiques pour de nombreuses sociétés qui n’ont jamais été éduquées à la rentabilité.

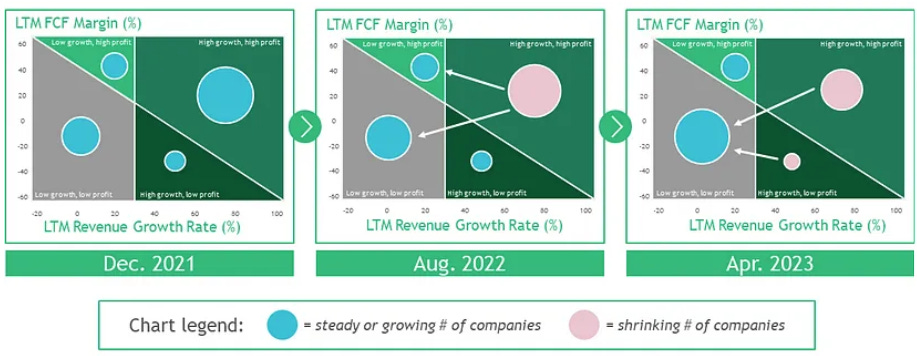

Bien que le secteur du capital-risque connaisse un ralentissement et que les entreprises réduisent leurs budgets informatiques, les dépenses en logiciels demeurent dynamiques et le secteur technologique reste attractif. Cependant, il est essentiel de revenir aux fondamentaux qui ont eu tendance à être négligés ces dernières années, tels que la désormais célèbre "règle des 40" (qui stipule que la somme de l’EBITDA et du taux de croissance d'une société SaaS doit dépasser les 40 %). Le graphique ci-dessous illustre très bien les attentes des investisseurs :

Malgré le contexte économique actuel, les entreprises à forte croissance et bénéfices élevés restent attractives pour les investisseurs, même si leur nombre diminue. Cependant, ces derniers privilégient désormais les entreprises à faible croissance mais très rentables par rapport aux start-ups à forte croissance mais peu ou pas rentables. Les entreprises du quadrant à forte rentabilité et à faible croissance ont maintenu leurs valorisations. Autrefois, ces sociétés étaient rarement considérées comme un investissement attrayant. Cependant, ces dernières années, nous avons assisté à une inversion de cette tendance et à un recalibrage de la règle des 40 par les investisseurs :

Nous constatons que cette transition pour les entreprises SaaS n’est pas aisée. L’article met en avant 4 dimensions à prendre en compte pour la réussir : satisfaire un besoin essentiel du client, rationaliser le portefeuille produit, adapter sa stratégie de go-to-market, et réduire les dépenses G&A.

L'IA, suivre ou attendre ?

Dans un monde en constante mutation, l'intelligence artificielle émerge comme un moteur de transformation majeur. Le rapport de GP Bullhound sur les prédictions 2024 met en lumière l'IA, la revitalisation spatiale, la gestion de l’empreinte carbone et la traçabilité des paiements parmi les tendances clés. Est-ce toutefois le bon moment pour y investir ?

Focalisons-nous sur l'IA, soulignée comme un catalyseur majeur. Adaptant des modèles économiques aux préférences individuelles, les entreprises exploitent l'IA pour personnaliser leurs produits. En peu de temps, l'IA a bouleversé les industries, offrant des expériences audiovisuelles personnalisées et remodelant le paysage médiatique et du divertissement.

Malgré le ralentissement du capital risque, les innovations en matière d'IA demeurent résilientes. En 2023, les financements pour les entreprises d'IA ont dépassé 23 milliards de dollars en Amérique du Nord, témoignant de son attrait continu pour les investisseurs et contrastant avec les 67 milliards de dollars investis dans l’ensemble des autres secteurs. D’après le rapport, les grandes entreprises technologiques prévoient des acquisitions qui façonneront l'industrie dans l'année à venir.

Plusieurs de nos participations intègrent d’ores et déjà l’IA dans leurs process, ce qui leur permet de gagner en productivité et en compétitivité.

Pour ce qui est d’investir dans l’IA, nous gardons la tête froide et appliquerons les mêmes règles qui dictent notre politique d’investissement depuis toujours. Nous laissons le financement d’applications émergentes aux acteurs du capital risque et nous focaliserons sur celles qui ont déjà trouvé leur marché et démontrent une maturité et une traction suffisante.

Le Pacte Dutreil, un allié insoupçonné

Les journées ne font que 24 heures et celles des entrepreneurs sont généralement bien remplies. Il est néanmoins important de se pencher le plus tôt possible sur les sujets de fiscalité, notamment ceux concernant la transmission de titres. Le Pacte Dutreil se révèle être un allié méconnu des entrepreneurs, offrant une exonération partielle non plafonnée pouvant atteindre jusqu'à 75% de la valeur des titres transmis, avec un taux effectif d'imposition oscillant entre 3 et 6%.

Pour bénéficier de ces avantages fiscaux, les donateurs et les bénéficiaires doivent respecter trois conditions clés. Tout d'abord, les titres que souhaite léguer le donateur doivent être en sa possession depuis au moins 2 ans et doivent représenter au moins 17% des droits financiers et 34% des droits de vote pour les sociétés non cotées. Dans le cas contraire, le donateur peut avoir recours à un engagement collectif et devra attendre la fin de cet engagement pour transmettre ses titres.

Ensuite, chaque bénéficiaire doit prendre un engagement individuel de conservation des titres pendant 4 ans à compter de la date d'expiration de l'engagement collectif. Enfin, l'exercice d'une fonction de direction par l'un des donateurs ou le bénéficiaire est nécessaire pendant toute la durée de l’engagement collectif, soit deux ans, et les trois années suivant la transmission.

L’article de Bertrand Hermant explique comment faire cohabiter Pacte Dutreil et LBO, bien que les deux semblent de prime abord peu compatibles, le Pacte Dutreil reposant sur une stabilité de l’actionnariat sur une longue durée. Des solutions existent, que ce soit en amont ou en aval de la réalisation d’une opération de LBO. Pour ceux qui s’y intéressent, le mieux est encore d’échanger avec un fiscaliste qui sera le plus à même de vous aiguiller.

Sabine Weiss, au MAD

Le Musée des Arts Décoratifs de Paris met en ce moment à l'honneur plus de 100 œuvres issues du fonds photographique de Marc Netter. Cette exposition illustre l'utopie sociale de la ville nouvelle à travers une enquête photographique menée en 1983 dans la ville de Carros.

Nos deux autres recommandations du moment sont l’exposition de Iris Van Herpen MAD et l’exposition d’art urbain qui débute ce mercredi 6 décembre au Grand Palais Immersif. Cette dernière met en avant l’impact des technologies de production et de diffusion digitale sur le travail de nombreux artistes urbains.

Sabine Weiss (1924-2021), “Jeunes gens fumant dans une voiture et

tenant un écriteau “DEFENSE DE FUMER”

Toute l’équipe Reflexion Capital vous remercie pour vos nombreux retours encourageants, qui nous poussent à vous offrir les meilleurs informations et opportunités d’investissement dans notre marché.

Nous vous souhaitons de passer de très belles fêtes de fin d’année 🎄, et nous vous présentons nos meilleurs voeux de santé et réussite pour 2024 🥂

A très vite pour démarrer la nouvelle année ensemble ⚡️

Nicolas Meunier

nicolas@reflexion.capital

Si vous souhaitez vous désinscrire de cette newsletter : cliquez sur ce lien